行業資訊

政策性金融如何服務全域土地綜合整治?

政策性金融通過提供長期、低成本的資金支持和**“融資+融智”的綜合服務**,成為全域土地綜合整治的關鍵推動力。下面這個表格梳理了其核心的發力點和具體方式,幫你快速把握全局。

| 服務維度 | 核心支持方式 | 具體案例/工具 |

|---|---|---|

| 資金供給 | 提供大額、長期、低息貸款 | 農發行單列1600億元專項額度,貸款期限最長可達30年 |

| 重點領域 | 精準支持整治三大核心領域 | 農用地整理、建設用地盤活、生態保護修復 |

| 模式創新 | 探索多元化融資和收益模式 | “全域整治+N”(如+資產盤活、+田園綜合體) |

| 機制保障 | 深化政銀企協同,優化服務流程 | 建立“省-市-縣”三級聯動機制和“1313”限時辦結機制 |

政策性金融的獨特優勢

全域土地綜合整治項目具有投資規模大、回報周期長、社會效益和生態效益顯著但直接經濟效益有時不明顯的特點。這與追求短期回報的商業金融邏輯存在一定錯配。而政策性金融的核心優勢恰恰在于:

- 匹配項目需求:能夠提供覆蓋項目全周期的長期資金,并可設計靈活的還款安排,有效緩解地方政府的短期償債壓力。

- 強化政策協同:其業務定位與國家戰略深度綁定,能主動銜接鄉村振興、生態文明建設等政策方向,協助地方打通跨部門審批環節,保障項目貼合國家目標推進。

- 更高風險容忍度:憑借其政策性職能,可以支持那些公益性較強、收益前景不確定但社會效益巨大的項目,如生態脆弱區修復、農村基礎設施完善等,填補了市場化金融機構不愿介入的空白領域。

如何獲得政策性金融支持

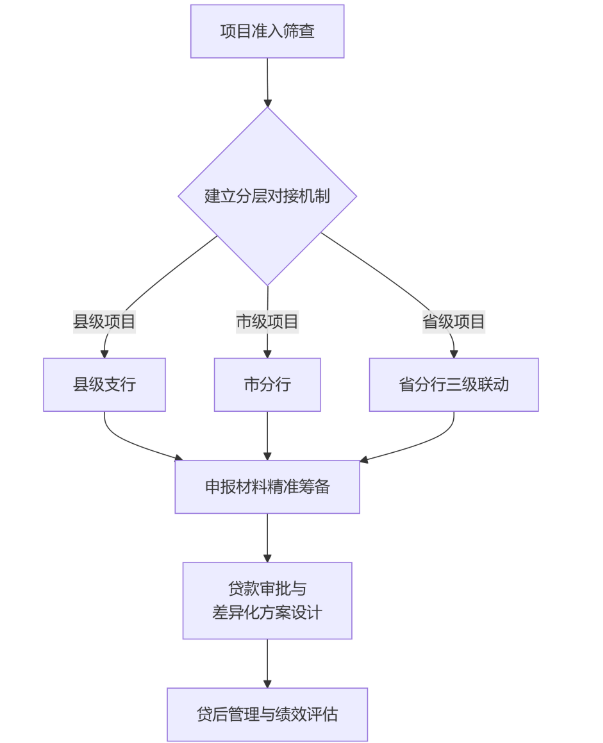

對于一個具體的整治項目而言,要成功獲得政策性金融支持,通常需要經歷一個系統化的過程。下圖清晰地展示了從項目籌備到貸后管理的關鍵步驟。

以下是每個環節需要關注的重點:

- 項目準入篩查:項目實施單位首先需確認項目是否符合政策性金融的支持范圍。關鍵篩查指標包括:項目是否已納入縣級以上全域土地綜合整治實施方案并獲批復;是否符合“三區三線”等空間管控要求;項目資本金是否達到最低要求(例如,某些項目要求資本金比例不低于20%);是否建立了清晰的收益機制(如耕地指標交易、產業經營收入等)。

- 建立分層對接機制:根據項目規模和層級,與政策性銀行建立相應的對接渠道。縣級項目可從對接農發行縣級支行開始;市級重點項目可聯系市分行;而省級示范項目,則建議由地方政府牽頭,協調建立“省-市-縣”三級聯動機制,高位推動。

- 申報材料精準籌備:需精心準備一系列材料,如項目可行性研究報告(需包含詳實的收益測算)、實施方案批復、資本金證明、地方政府配套支持政策文件等。材料應突出項目的體系化設計和可操作性,例如廣東蓬江區項目就通過清晰的“1個總體方案+3大核心任務”框架贏得了青睞。

- 貸款審批與方案設計:政策性銀行通常會優化審批流程以提升效率。在審批中,銀行會重點關注項目合規性、還款能力的可持續性以及風險防控措施。根據項目特點,可以提供差異化的信貸方案,包括設置寬限期、提供優惠利率、接受創新擔保方式等。

- 貸后管理與績效評估:貸款發放后,實施單位需配合銀行做好資金使用的監管,定期報告項目進展和財務狀況,并共同對耕地保護、農民增收等綜合效益進行績效評估,確保資金安全和項目目標實現。

總體來看,政策性金融通過其資金期限長、利率優惠、與國家戰略協同度高的特點,成為全域土地綜合整治不可或缺的引擎。未來的發展趨勢將更加注重:

- 數字化賦能:利用技術手段提升項目管理和監測的精準度。

- 多元化參與:構建政府、銀行、企業、村集體、農民等多方共贏的協作機制。

- 產業化延伸:深化“整治+產業”模式,確保整治成果能夠持續產生經濟效益,實現良性循環。

希望這些信息能幫助你更深入地理解政策性金融在全域土地綜合整治中的作用。如果你對某個特定地區的具體案例或某種融資模式想有更深入的了解,我們可以繼續探討。

更多相關信息 還可關注中鐵城際公眾號矩陣 掃一掃下方二維碼即可關注